Las organizaciones para garantizar su permanencia en el mundo de los negocios requieren la asignación y uso de recursos de diferente tipo, como son, financieros, humanos, tecnológicos y de infraestructura, que brinde a los involucrados de todos los procesos las herramientas mínimas necesarias para la ejecución de tareas que aporten al cumplimiento de los objetivos definidos por la alta dirección.

Tramitar la solicitud de recursos debe hacerse con anticipación, con el fin que la organización planifique y evalúe los tiempos que tomara conseguirlos, al igual que los que se identifiquen sobre la marcha que en la mayoría de casos lleva a la alta dirección a sesiones de evaluación extraordinarias donde se defina en tiempo récord su viabilidad para que la gestión interna no tenga barreas para cumplir su propósito.

Conseguir los recursos necesarios para el buen funcionamiento de la organización tiene asociado diferentes factores que se deben evaluar para un uso eficaz, hay que tener en cuenta que estos son limitados con un panorama de riesgos amplio. La identificación de los riesgos inherentes debe contemplar la ejecución de todas las etapas del riesgo para que los controles sean eficaces y los elimine o mitigue al máximo.

El riesgo residual resultante de la implementación de controles es el insumo de entrada para la definición de unos nuevos o ajuste de los existentes, recordemos que para medir la eficacia de estos es necesario dejar que el tiempo avance y ver si en realidad controla la situación que se presente, la definición de controles no es garantía de que los riesgos no se van a materializar, por el contrario, no tener un seguimiento estricto no da evidencia que el sistema está funcionando.

El desarrollo en las organizaciones es la base para la permanencia en el ambiente empresarial, cada vez es más frecuente ver como el nivel competitivo entre estas da como resultado productos y servicios más funcionales y durables para el consumidor, aumentando el nivel de satisfacción que es el objetivo que la organización busca desde su nacimiento.

La definición de objetivos de diferente tipo en la organización, establece el cumplimiento de metas en todos los procesos. la alta dirección debe definir e implementarlos logrando el beneficio de todas las partes interesadas y al mismo tiempo el crecimiento de la misma. La concentración de esfuerzos en el logro de los objetivos se traduce en bienestar para todos los involucrados y alinear el crecimiento en general.

La operatividad organizacional para el desarrollo sostenible debe garantizar disponibilidad y acceso a los recursos para las diferentes generaciones ya que estas van a generar cambios desde el interior y en beneficio de más generaciones. Todos los aspectos que se deben evaluar son importantes, unos con más concentración de esfuerzos que otros como lo es financiero, identificado como uno de los más críticos por su afectación directa de factores externos.

El sistema de gestión de riesgos es el aliado estratégico en el logro de los objetivos, identificar situaciones de alto impacto permite a la organización prepararse ante la ocurrencia y da un grado de blindaje a todos los procesos y reconocimiento a las partes interesadas externas. Cada tarea que se realice tiene asociados factores que tienden a entorpecer la gestión.

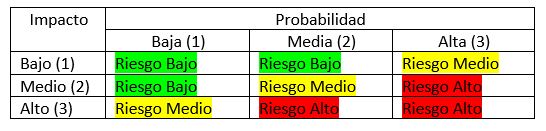

En este caso todas las tareas que se ejecuten dentro de la organización deben tener identificados evaluados y controlados los riesgos, es importante que se involucren en la matriz de riesgos para conocer la probabilidad de ocurrencia y el impacto si ocurre. Hay que resaltar que una buena evaluación requiere de un recurso humano con formación y experiencia en riesgos para que analicen la información desde diferentes puntos de vista y con base en el comportamiento del entorno.

Los riesgos entendiéndolos como una situación inesperada capaz de afectar considerablemente la operatividad de una organización, establece como punto de evaluación el manejo de proyecciones por medio de información recopilada como herramienta de planificación, anticipar la ocurrencia de estos implica la apropiación de una cultura preventiva que ayude a controlar anticipadamente cualquier evento inesperado.

La alineación de los objetivos con la gestión del riesgo, permite que la organización no se vea afectada por factores internos y externos, garantizando la sostenibilidad y el cuidado de todas sus partes interesadas que son quienes justifican la existencia de la organización.

Tomado de: https://www.isotools.org/