Identificar, evaluar y tratar rigurosamente tus riesgos y oportunidades es como retroceder en el tiempo y comprar el número que salió premiado de la lotería de hace 7 días, ¡acertarás seguro!

Acertarás porque le habrás dedicado tiempo a este estudio, habrás identificado bien cuáles son los peligros y oportunidades y habrás utilizado las herramientas adecuadas para hacerles un seguimiento una vez que identificas y evalúas los riesgos y oportunidades.

¿Quieres saber cómo? Continúa leyendo porque te lo voy a explicar con detalle…

Déjame decirte, antes de seguir, que tras la lectura de este post:

- Te darás cuenta de lo importante que es parar la vorágine de trabajo de tu día a día, durante unas horas, y analizar cómo está tu organización por dentro.

- Te enseñaré algo que debes de tener en cuenta antes de comenzar con la identificación de riesgos y oportunidades.

- Sabrás utilizar un DAFO para identificar tus riesgos y oportunidades.

- Aprenderás a desplegar toda una estrategia de seguimiento detrás de la identificación de un riesgo o una oportunidad que desees abordar [Tratamiento de Riesgos]

Yo creo que está de más decir que cuando uno realiza una identificación y análisis de riesgos en su organización y detecta asuntos a abordar y los aborda te quedas con una sensación de tener más controlado tu negocio y haber puesto el foco sobre aquellos asuntos que sabes son importantes.

“…Identificar, evaluar y tratar rigurosamente tus riesgos y oportunidades es como retroceder en el tiempo y comprar el número que salió premiado de la lotería de hace 7 días, ¡acertarás seguro!“

La importancia de hacer un pequeño parón durante la vorágine de tu día a día y analizar cómo está la casa por dentro

Esto de hacer una identificación y análisis de riesgos y oportunidades aparentemente puede parecer complicado porque igual no sabes por dónde empezar o cómo analizar si existen riesgos y oportunidades, qué puede ser un riesgo, qué puede ser una oportunidad…

Es más sencillo de lo que parece te lo aseguro…

Cuando vayas a analizar riesgos y oportunidades dentro de tu organización los pasos a seguir se pueden resumir brevemente en tres:

1. Identificar riesgo y oportunidades.

2. Evaluar su gravedad / importancia.

3. Decidir qué riesgo se abordará para minimizarlo y que oportunidad se abordará para potenciarla.

Por lo tanto si lo miramos desde un punto de vista cuantitativo tan solo son tres pasos los que debes seguir para llevar una buena gestión y tratamiento de los riesgos y oportunidades de tu sistema de gestión de la calidad y no dejar a tu empresa a merced del azar.

Mi experiencia como consultor es tardar de 3h a 5h en realizar una buena identificación y análisis de riesgos y oportunidades y desplegar el plan de acción para abordarlos. El tiempo dependerá evidentemente del tamaño de tu organización y de cómo de claro tengas las ideas a la hora de realizar esta tarea. Ese es mi tiempo medio cuando entro en una organización en la que ya previamente he trabajado algunos conceptos (protocolización de los procesos de negocio y análisis del contexto y partes interesadas) pero que, a pesar de ello, no dejo de ser una persona ajena a la empresa y que no conoce tan bien como tú tu propia organización. Te digo todo esto porque es muy probable que tú tardes menos tiempo que yo una vez que leas este post y apliques los consejos y opiniones que te voy a dar claro J.

A pesar de ser un requisito que hay que cumplir en la norma ISO 9001:2015, el análisis de riesgos y oportunidades se trata de un ejercicio muy sano y bueno para tu organización.

¿Por qué es bueno? te preguntarás...

- Porque estás analizando posibles problemas existentes o problemas con los que te vas a encontrar en tu empresa.

- Porque muchas veces analizando un riesgo te puede aparecer otro que no tenías identificado o una oportunidad que no tenías contemplada.

- Porque te hace hablar con distintos compañeros de la organización y estar al día, analizando lo que pasa en otros departamentos.

- Porque después de realizar el plan de acción tienes que marcarte objetivos a conseguir para reducir los riesgos o potenciar las oportunidades que has abordado.

- Porque te hará medir los resultados alcanzados y a partir de los mismos tomar decisiones.

El objetivo de la identificación y tratamiento de los riesgos y oportunidades es:

- Conseguir una mejora.

- Eliminar o minimizar los efectos no deseados.

- Potenciar los efectos deseables.

- Lograr que el sistema de calidad cumpla los resultados previstos.

Antes de sentarte a realizar tu identificación y evaluación de riesgos y oportunidades TEN EN CUENTA ESTO…

Como te conté en el post que hablaba del contexto de la organización, hay que tener en cuenta que tu empresa no es un ente aislado de la sociedad, sino que está sumergida en un sistema económico-financiero, en un mercado determinado, con una serie de competidores con los que tendrás que lidiar, unos clientes y proveedores con los que tratar…. Pues bien, ese análisis del contexto será el contexto que te ayude a identificar cualquier riesgo u oportunidad mientras analizas la cuestiones internas y cuestiones externas.

Lo mismo te pasará con el análisis de las necesidades y expectativas de las partes interesadas de las cuales hemos hablado anteriormente en otro post. Si identificas una parte interesada muy crítica en tu negocio, como puede ser un cliente o la administración pública que exigen unos requisitos determinados, como podrían ser informes sobre trabajos realizados, o informes sobre contaminaciones de suelos, deberás siempre asegurar que tienes los recursos necesarios para realizar dichos informes en tiempo y forma.

Por lo tanto, una fuente de identificación de riesgos y oportunidades podrá venir:

a) cuando realices el análisis del contexto de la organización.

b) cuando realices el análisis de las partes interesadas, necesidades y expectativas de cada una de ellas.

c) cuando analices tus propios procesos operativos de negocio.

Personalmente soy de la opinión que cuando se hace una identificación y análisis de riesgos y oportunidades debes mirar todos los ámbitos y todo aquello que te puede afectar pero si estás pensando en certificar tu organización con la norma ISO 9001:2015 podrás permitirte el lujo de dejar de identificar y analizar aquellos riesgos y oportunidades que se encuentren fuera del alcance de tu sistema de gestión. Si no sabes lo que es el alcance de un sistema de gestión te recomiendo la lectura de este post.

¿Qué herramienta utilizo para identificar los riesgos y oportunidades? – [Bienvenido DAFO]

Espero haberte trasmitido la importancia de realizar un buen análisis de riesgos y oportunidades pero igual te estarás preguntarlo ¿y cómo lo hago? ¿Qué tipos de riesgos identifico? ¿Qué herramienta o criterio utilizo para identificar estos riesgos y oportunidades?

Voy a ir respondiendo a todas estas preguntas para que no te quedes con dudas y el próximo paso lo des tú realizando este análisis en tu organización.

Como consultor yo utilizo una herramienta muy sencilla, se trata de una matriz DAFO. Esta matriz se trata de una tabla en la cual se determinan las principales Debilidades, Amenazas, Fortalezas y Oportunidades derivadas del ámbito interno y externo a la organización.

Para que te hagas una idea, una matriz DAFO es algo así:

Como puedes observar en la matriz, dentro del ámbito interno de la organización nos encontramos con las fortalezas y debilidades:

Las debilidades tienen que ver con la parte en la que nuestra organización debe mejorar internamente, mejorar la planificación, la producción, la comunicación, mejorar la distribución de nuestra facturación (si la tenemos muy concentrada en pocos clientes), etc. Las fortalezas hacen mención a la parte en la que nuestra organización es buena y hace bien las cosas internamente, su buena especialización, su capacidad técnica, su equipo de profesionales, sus procesos, sus habilidades, etc.

Las oportunidades y amenazas completan el DAFO, y está relacionado con el ámbito externo:

Analiza el ámbito externo de tu organización; sucesos que tengan que ver con la organización, situación del mercado, competidores, tus clientes, tus proveedores, etc. y aparecerán oportunidades que podrás aprovechar en tu organización o amenazas que se debes minimizar. Recuerda que si haces un buen análisis del contexto y de las partes interesadas como te comente en este post, podrás identificar en ese momento muchos riesgos y oportunidades.

“… si haces un buen análisis del contexto y de las partes interesadas podrás identificar en ese momento muchos riesgos y oportunidades”

Algo que he aprendido últimamente es a realizar, desde un enfoque de riesgos y oportunidades, una alineación perfecta entre el contexto, partes interesadas, procesos internos y el análisis DAFO. Te explico…

Si quieres que tu sistema de gestión de la calidad adquiera el enfoque de la norma ISO 9001:2015 debe de existir una relación entre el análisis del contexto que has realizado, las partes identificadas analizadas, tus procesos internos y los posibles riesgos y oportunidades derivado de todo lo anterior. ¿Cómo puedes conseguir esto? pues añadiendo en el DAFO una columna para identificar procesos internos que están asociados a riesgos y oportunidades. Y a su vez añadiendo otra columna en el DAFO para identificar las partes interesadas asociadas a los riesgos y oportunidades identificados.

De esta forma existirá una relación perfecta entre:

- contexto de la organización

- partes interesadas

- procesos internos

- riesgos y oportunidades

Bien, pese a que he intentado describirte este análisis de forma muy explícita sé que enfrentarte al papel en blanco es complicado en la mayoría de las ocasiones. Te podrás preguntar, pero ¿y qué puedo identificar en el DAFO en cada cuadrante? Tengo dudas, no me queda claro del todo… Si eso es así estas de suerte porque te voy a dejar algunos riesgos y oportunidades que he podido identificar en muchas ocasiones durante la consultoría que hago a mis clientes. Atento porque esto vale oro igual para ti…

¿Qué riesgos pueden existir del estudio del ámbito interno y externo de una organización?

Desde noviembre del año 2015 cuando comencé a trabajar con el primer cliente que se aventuró a implantar la nueva versión de la norma ISO 9001 he podido identificar algunos riesgos comunes a muchas empresas. Te los enumero:

- Riesgos en la concentración de facturación a un solo cliente o a muy pocos clientes

- Riesgos de liquidez debido a periodos de cobro superiores a los periodos de pago en el tiempo.

- Riesgos derivados de la concentración de Know-how en muy pocas personas de la organización.

- Riesgos en la utilización de una tecnología muy focalizada y muy costosa de cambiar en caso de quedarse obsoleta.

- Riesgos en la seguridad de la información que se trata en la organización.

- Riesgos en la aparición de competencia bajo la característica “low cost”.

- Riesgos derivados de la dependencia excesiva de un cliente intermedio para poder llegar a vender al cliente final.

- Riesgos que puedes identificar en tus propios procesos de negocio, los que desarrollas en tu actividad diaria.

¡Por cierto! Este último posible riesgo es algo que he aprendido a no dejarme atrás durante la última auditoría de certificación que defendía de un cliente… No olvides, por favor, analizar los posibles riesgos de tus procesos de negocio. Es muy probable que si analizas tu ciclo productivo identifiques posibles riesgos en tus situaciones normales de trabajo y en situaciones que puedan darse un tanto especiales (por ejemplo en situaciones de alta producción si tenemos que subcontratar parte de nuestros servicios podríamos tener el riesgo de que los trabajadores subcontratados no trabajen con la profesionalidad, procesos o imagen que a tu empresa le gustaría).

Otro riesgo podría aparecer en periodos de vacaciones si el personal que se queda en la empresa tiene las competencias necesarias para continuar con el ciclo productivo completo de tu organización o por el contrario existen determinadas tareas o actividades que sólo las conoce esa persona que se ha ido de vacaciones. Si esto fuera así, y un día por el motivo que sea esa persona ya no se encuentra trabajando en la organización podrías verte con un problema un tanto desagradable.

¿Qué oportunidades pueden existir del estudio del ámbito interno y externo de una organización?

Existen muchas posibilidades de desarrollar y ampliar negocio para cualquier organización; desde la venta de nuevos productos y/o servicios anexos a los que ya se venden/prestan hasta expandirse a nuevos mercados o la integración vertical hacia adelante o hacia atrás dentro del sector al que te dedicas. Estoy seguro que la parte de oportunidades es mucho más fácil identificar para ti.

Llegados a este punto creo que estarás de acuerdo conmigo en que partiendo de un buen análisis DAFO, obtendremos una situación actual, una foto, una realidad sobre la cual podrás establecer:

- la necesidad de mejora de las debilidades que has encontrado,

- como prioridad, minimizar las amenazas para que no influyan, o influyan de la menor manera posible, en el desarrollo de tu actividad

- trabajar en las oportunidades y potencial que tiene tu organización.

- ¿A que suena bien?

Pero nuevamente te puede asaltar la duda de … ¿y cómo puedo minimizar los riesgos encontrados? ¿Por dónde empiezo? ¿Cómo puedo establecer un plan de acción o plan de tratamiento para estos riesgos y oportunidades que he identificado en el DAFO?

Tengo identificados mis riesgos y oportunidades, ¿y ahora qué? – [Adelante Tratamiento de Riesgos *Cosecha Propia*]

Bien, antes de nada quiero que sepas que las próximas 2.000 palabras de este post vienen de un criterio propio que he creado para tratar los riesgos y oportunidades. Se trata de un plan de acción que he desarrollado tan solo pensando de forma lógica en cómo abordar un riesgo y una oportunidad. Por tanto te presento mi cosecha propia para tratar riesgos y oportunidades y que no vas a encontrar en ningún manual ya que no lo he copiado de ningún documento escrito, ha sido elaboración propia. ¡Por cierto! Este know-how que te voy a exponer a los auditores externos les encanta, ¡espero que a ti también!

Venga vamos allá…

De momento te he descrito la forma de identificar riesgos y oportunidades mediante un matriz DAFO y ahora te voy a explicar:

a) qué debes identificar como un RIESGO y una OPORTUNIDAD dentro del DAFO

b) qué situaciones descritas en el DAFO se deben analizar

c) qué situaciones descritas en el DAFO se deben abordar

a) ¿Qué identificar como un RIESGO y una OPORTUNIDAD dentro del DAFO?

Dentro del DAFO los riesgos están representados en el cuadrante de AMENZAS y DEBILIDADES. Pueden ser por tanto:

- riesgos que vienen del análisis externo: AMENAZAS

- riesgos que viene del análisis interno: DEBILIDADES

Por otra parte, dentro del DAFO las oportunidades están representadas en el cuadrante de OPORTUNIDADES y FORTALEZAS. Pueden ser por tanto:

oportunidades que vienen del análisis externo: OPORTUNIDADES (permíteme la redundancia)

oportunidades que viene del análisis interno: FORTALEZAS

b) ¿Qué situaciones descritas en el DAFO se deben analizar?

La respuesta es fácil, TODAS las situaciones excepto las que has descrito como FORTALEZAS. Te explico por qué las FORTALEZAS las debes dejar fuera…

Dado que el siguiente paso es clasificar si lo identificado en el DAFO lo vas a abordar o no en tu organización y dado que las FORTALEZAS son características internas de tu empresa, puntos fuertes de tu empresa, valores de tu organización que ya estas realizando en el día a día, es decir, que ya estás abordando, no tiene mucho sentido evaluar estas FORTALEZAS porque el resultado te saldrá que SÍ debes abordarlas y sobre todo porque te costará mucho definir un valor objetivo sobre algo que es una característica interna de tu empresa.

La única forma que, según mi opinión, tendría lógica evaluar las FORTALEZAS es si has descrito estas FORTALEZAS desde un punto de vista de posibilidades que tenga la empresa internamente para seguir mejorando derivado, por ejemplo, de su personal, de su solidez financiera, de sus procesos de trabajo…. y registrar una FORTALEZA de tal manera que la descripción la estemos realizando como una oportunidad interna de seguir mejorando. Por ejemplo “… aprovechar nuestra fuerza de ventas formado por un equipo multidisciplinar para desarrollar el proyecto zzz” en el caso de una empresa que se dedique a la distribución de máquinas expendedoras de snack. O este otro “… aprovechar nuestra robustez económica para comprar suelos finalistas sin acudir a financiación ajena y construir sobre los mismos” en una empresa del sector inmobiliario.

c) ¿Qué situaciones descritas en el DAFO se deben abordar?

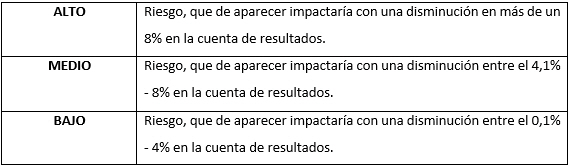

En respuesta a esta pregunta, y por parte de los riesgos, si lo pensamos un poco, la respuesta es bastante obvia; si analizas riesgos lo más lógico sería utilizar un criterio de probabilidad-consecuencia. Por lo tanto deberías abordar aquel que tenga la relación más alta entre probabilidad de aparezca el riesgo frente a aquel que tenga mayores consecuencias negativas en la organización en caso de materializarse. Por tanto primero haz de clasificar esa probabilidad y consecuencia y lo puedes clasificar en ALTO, MEDIO y BAJO. ¿Fácil verdad? Te defino qué implican, bajo el criterio que he desarrollado, estas tres categorías:

Probabilidad:

Consecuencia:

Bien ya tienes clasificada cada probabilidad de que aparezca un riesgo y clasificada la consecuencia de que se materialice dicho riesgo.

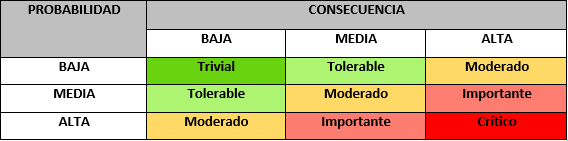

Ahora queda definir la relación entre Probabilidad-Consecuencia para establecer las prioridades a la hora de abordar los riesgos. Como te he comentado, los riesgos a abordar serán aquellos que tengan una probabilidad alta de que aparezcan y además unas consecuencias altas en caso de materializarse.

Pues aquí tienes la tabla que he definido para establecer las prioridades de este binomio probabilidad-consecuencia y priorizar así las distintas situaciones de riesgos. Las denominaciones que ves dentro de la tabla son las categorías de los riesgos:

Tenemos por tanto un riesgo:

Trivial: El cual no requiere que se tomen medidas específicas.

Tolerable: El cual no requiere que se tomen medidas específicas, tan solo te recomiendo que realices comprobaciones periódicas para vigilar que se mantiene el nivel de riesgo.

Moderado: El cual sí puede requerir tomar medidas para reducirlo, siempre y cuando los beneficios de aplicar estas medidas superan el valor de los recursos asignados a ello. (Bfo > Recursos asignados). Es decir si el beneficio o el resultado de aplicar estas medidas es mayor al tiempo-coste que te llevará implementar estas medidas. Esta decisión estará en manos de la alta dirección si se aborda o no un riesgo clasificado como moderado.

Importante: El cual requiere establecer medidas para reducir el nivel de riesgo, con un seguimiento acorde a las medidas implementadas.

Crítico: El cual requiere establecer medidas de inmediato para reducir el nivel de riesgo, con un seguimiento acorde a las medidas implantadas.

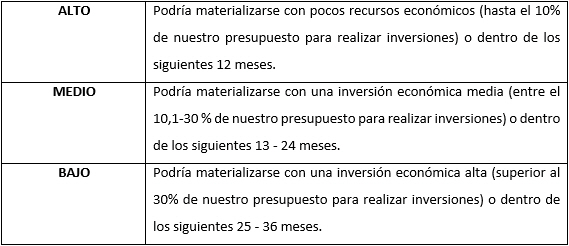

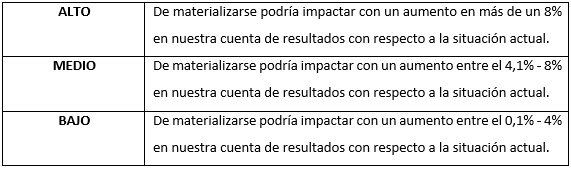

Por la parte de las oportunidades el razonamiento sería algo similar al de los riesgos, pero pensando en sentido positivo. Yo utilizo un criterio basado en el binomio viabilidad-rentabilidad; es decir, decido abordar aquella oportunidad que tenga la relación más alta entre la viabilidad de lo que he detectado como oportunidad frente a aquella oportunidad que tenga mejor rentabilidad y por tanto aumentar la facturación de la organización. Al igual que con los riesgos, lo primero que haz de hacer es clasificar la viabilidad-rentabilidad en ALTO, MEDIO y BAJO.

Te defino qué implican, según el criterio que he desarrollado, estas tres categorías:

Viabilidad:

Rentabilidad:

Bueno pues ya tienes clasificada cómo de viable es la oportunidad que estas detectando y cómo de rentable es.

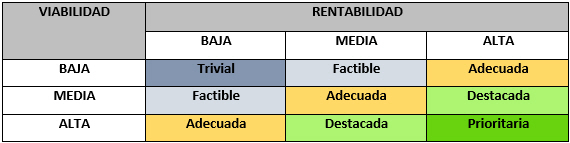

Ahora queda definir la relación entre Viabilidad-Rentabilidad para establecer las prioridades a la hora de abordar las oportunidades. Como podrás intuir las oportunidades con puntuación más alta serán aquellas que tengan una viabilidad alta para poder abordarse y una rentabilidad económica también alta en caso de materializarse.

Bien pues aquí te dejo la tabla que he definido para establecer las prioridades de este binomio viabilidad-rentabilidad y priorizar así las distintas situaciones de oportunidades detectadas. Las denominaciones que ves dentro de la tabla son las categorías de cada oportunidad:

Tenemos por tanto una oportunidad:

Trivial: La cual no requiere que se tomen medidas para abordarlas.

Factible: La cual no requiere que se tomen medidas para abordarlas, tan solo te recomiendo que realices comprobaciones periódicas para detectar posibles cambios en la rentabilidad-viabilidad.

Adecuada: La cual se puede abordar si los beneficios esperados superan los recursos asignados (Bfo > Recursos asignados). Es decir si el beneficio o el resultado de aplicar estas medidas es mayor al tiempo-coste que te llevará implementar estas medidas. Esta decisión estará en manos de la alta dirección si se aborda o no una oportunidad clasificada como adecuada.

Destacada: La cual se debe abordar para aprovechar la oportunidad detectada con un seguimiento acorde a los objetivos planteados.

Prioritaria: La cual se debe abordar de forma inmediata para aprovechar la oportunidad detectada con un seguimiento acorde a los objetivos planteados.

Bien, ¿hasta aquí que te parece lo que te he contado?, espero haberte ayudado a entender muchos conceptos y puedas aplicarlo en tu organización.

Pero no dejes de leer aún porque te voy explicar la parte final, la parte en la que vas seleccionar cada riesgo u oportunidad que según el criterio anterior has de abordar y desplegar toda una estrategia para alcanzarlo.

Una vez tengas identificado en el DAFO las debilidades, amenazas, fortalezas y oportunidades y las hayas evaluado y clasificado en las categorías anteriores como te he descrito estarás en disposición entonces de decidir qué riesgos y oportunidades vas a abordar.

Para abordar los riesgos y oportunidades necesitas realizar un plan de tratamiento que te ayude a desplegar toda una estrategia para abordar las oportunidades y los riesgos que has decidido llevar a cabo.

El secreto para realizar un plan de tratamiento infalible es:

1. Describir bien el posible riesgo u oportunidad que has identificado, detalla bien cuál es el riesgo o la oportunidad de lo que has identificado en el DAFO.

2. Establecer un objetivo destinado a minimizar el riesgo o potenciar la oportunidad detectada. Plantea el objetivo desde la óptima SMART tal y como te he descrito en otro post.

3. Describir la estrategia o el plan de acción que vas a seguir para alcanzar el objetivo propuesto que te ayude a minimizar el riesgo o potenciar la oportunidad identificada. Es decir describe las acciones o tareas que se han de realizar para minimizar los riesgos o potenciar las oportunidades.

4. Asociar un indicador al objetivo para que así tengas más fácil la tarea de medir y comparar el objetivo en el tiempo.

5. Y lo más importante, medir periódicamente el resultado de tu objetivo propuesto para que compruebes si se está alcanzado o no. Asegúrate que la periodicidad con la que midas el objetivo sea la adecuada para que tengas tiempo de reacción en caso de que no estés alcanzando el objetivo propuesto.

Con esto quiero decirte que tengas cuidado con plantear un objetivo de forma anual y que sólo vayas a medir una vez al año. Este tipo de planteamientos suele conllevar a no tener capacidad de reacción cuando se acerque la hora de medir el objetivo ya que solo medirás una vez al año. Lo ideal es medir trimestralmente, cuatrimestralmente y si puedes mensualmente. Esta periodicidad dependerá de que objetivo hayas seleccionado y si puedes convertir este objetivo anual que tienes en mente y transformarlo en un objetivo trimestral, cuatrimestral o mensual.

6. Tras el resultado de las mediciones y si no estás alcanzando lo esperado establece qué vas a hacer para revertir esa situación: deberás analizar qué ha pasado e implanta una acción correctiva, o igual debes redefinir el objetivo en caso de que se haya sido muy ambicioso, o simplemente esperar porque sabes que los resultados llegarán, etc.

Bueno estoy terminando este post con más de 4.200 palabras escritas con mucha rigurosidad y detalle para ayudarte a identificar y evaluar de forma implacable riesgos y oportunidades en tu sistema de gestión de la calidad y no dejar a tu empresa a merced del azar.

Ahora sí que me despido, espero haberte ayudado con este post y espero que vuelvas a pasar por mi blog en el que compartiré contenidos increíbles y de altísima de calidad para que aprendas a implantar la norma ISO 9001:2015. Si te ha gustado este post suscríbete y recibirás de forma automática un aviso en tu correo electrónico cada vez que cree nuevos contenidos.

¡Mucho ánimo con la implantación de tu sistema de gestión!

Fotografía: Let`s play a diced game. Dice in mid air

Fuente Fotografía: Shutterstock

Tomado de: https://iveconsultores.com